საზოგადოება და ბანკებმა ცვლად საპროცენტო განაკვეთზე მიბმული სესხები მიმოიხილა. 2019 წლის 1 სექტემბრის მდგომარეობით ცვლად საპროცენტო განაკვეთზე მიბმული 102700 სესხია გაცემული. მათი აბსოლუტური უმრავლესობა რეფინანსირების განაკვეთზეა მიბმული. შესაბამისად, მსესხებლებს საპროცენტო განაკვეთი 1 პროცენტული პუნქტით 8.5 პროცენტამდე გაეზარდათ. დღესდღეობით ცვლად საპროცენტო განაკვეთზე მიბმული 5310 მლნ ლარის მოცულობის სესხია გაცემული.

1 აგვისტოდან 1 სექტემბრამდე გაცემული სესხების რაოდენობა გაიზარდა 4400-ით, ხოლო მთლიანი პორტფელი - 5045 მილიონიდან 5310 მილიონ ლარამდე.

102700 ხელშეკრულებიდან 28300 სამომხმარებლო ტიპის სესხია, მოცულობა კი 667.12 მილიონი ლარი. ლარში გაცემული სამომხმარებლო სესხების საშუალო შეწონილმა საპროცენტო განაკვეთმა 1 სექტემბრის მდგომარეობთ 14.26% შეადგინა.

რაოდენობრივად პირველ ადგილზეა უძრავი ქონებით უზრუნველყოფილი სესხები. რეფინანსირების განაკვეთზე 1 სექტემბრის მონაცემებით 37500 სესხია მიბმული, საშუალოდ 9.09%-ში. მთლიანი პორტფელი კი 1690.60 მილიონი ლარია.

33100 ხელშეკრულებაა გაფორმებული ბიზნეს სესხების გასაცემად. მთლიანი პორტფელი 2696.20 მილიონი ლარია. აქედან მცირე და საშუალო ბიზნესის დასაფინანსებლად ბანკებმა 949.36 მილიონი ლარი გასცეს, საშუალოდ 13.48%-ში. ხოლო მსხვილი ბიზნესი კი 1 სექტემბრის მონაცემებით 1746.82 მილიონი ლარით დააკრედიტეს, საშუალო შეწონილ 10.73%-ში.

ყველაზე მცირე რაოდენობით გაცემულია რეფინანსირების განაკვეთზე მიბმული ავტოსესხი. სულ 1 სექტემბრის მონაცემებით 800 ხელშეკრულებაა გაფორმებული. 12.881 ათასი ლარი ბანკებმა საშუალოდ 15.36%-ში გაასესხეს.

ასევე გაცემულია 2800 ცვლად საპროცენტო განაკვეთზე მიბმული სესხი, რომელთა კონკრეტული მიზნობრიობა უცნობია. ამ სესხების მთლიანი მოცულობა 71.607 მილიონი ლარია.

ცვლად საპროცენტო განაკვეთზე მიბმული სესხები 1 სექტემბრის მდგომარეობით ლარში გაცემული მთლიანი საკრედიტო პორტფელის 41.30%-ია. მათ შორის ყველაზე მეტია ბიზნეს სესხი, ხოლო ყველაზე დაბალი საპროცენტო განაკვეთი იპოთეკურ სესხებზეა.

წინა წლის ანალოგიურ პერიოდთან შედარებით ცვლად საპროცენტო განაკვეთზე მიბმული სესხების პორტფელი გაზრდილია 2604 მილიონი ლარით, ხოლო საპროცენტო განაკვეთები საშუალოდ 12.18%-დან 11.28%-მდეა შემცირებული.

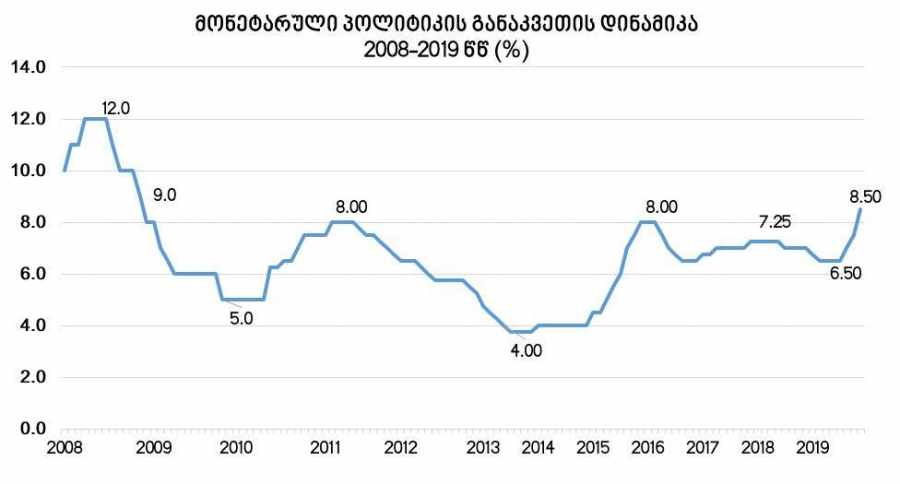

„საზოგადოება და ბანკების“ აზრით, უკვე გამკაცრებული მონეტარული პოლიტიკის პირობებში, რეფინანსირების განაკვეთის კიდევ უფრო ზრდა დიდ ტვირთად დააწვება როგორც მომხმარებელს, ასევე ქვეყნის ეკონომიკას (შეგახსენებთ, რომ სებ-მა სექტემბერში ორჯერ გაზარდა მონეტარული პოლიტიკის განაკვეთი, ჯამში 1%-ით). რეფინანსირების ასეთი მაღალი ნიშნული არ დაფიქსირებულა 2008 წლის შემდეგ, როდესაც რთული ეკონომიკური მდგომარეობის მიუხედავად, რეფინანსირების განაკვეთი კლების ტენდენციით ხასიათდებოდა. აქვე აღსანიშნავია, რომ ეროვნულმა ბანკმა ახლახანს გამოიყენა მის ხელთ არსებული კიდევ ერთი ინსტრუმენტი და 17 ოქტომბრიდან შეამცირა უცხოური ვალუტით მოზიდულ სახსრებზე მინიმალური სარეზერვო მოთხოვნა 5%-ით, რითაც გაზარდა ბაზარზე დოლარის მიწოდება.

რეფინანსირების განაკვეთის 8.5%-მდე ზრდას ექნება როგორც დადებითი, ასევე უარყოფითი შედეგები. რეფინანსირების განაკვეთის ზრდის მოსალოდნელი დადებითი შედეგებია:

ინფლაციაზე წნეხის შემცირება (ერთი ან ორი კვარტლის პერიოდში)

ლარის კურსზე წნეხის შემცირება

რეფინანსირების განაკვეთის ზრდის მოსალოდნელი უარყოფითი შედეგებია:

სესხებზე საპროცენტო განაკვეთის ზრდა

ლარიზაციის პოლიტიკის შეფერხება

ეკონომიკური აქტივობის შენელება

ლარის რესურსის გაძვირება და კიდევ უფრო შეზღუდული წვდომა ფინანსებზე